大阪でのスタートアップ:始めに

日本市場への参入(事業形態)

外国事業者が日本市場に参入する際の形態として、通常、以下の4種類があります。

- 駐在員事務所

- 支店(法律上は"外国会社の日本における営業所"と呼ぶ。なお、本稿では以下「支店」と表記する。また、会社法では日本における営業所を設置する場合と、設置をしない場合とが規定されているが、ここでは、営業所設置の場合について説明するものとする。)

- 日本法人(株式会社と合同会社)

- 有限責任事業組合(Limited Liability Partnership; LLP)

なお、外国為替及び外国貿易管理法(以下「外為法」)にもとづき、対内直接投資等のうち一定のものは、安全保障等の観点から、日本銀行を通じて財務大臣及び主務大臣への事前届出が必要となり、審査の結果、投資内容の変更又は中止を勧告される場合もあります。

次の場合は事前届出の対象となります。

(1)外国投資家の国籍または所在国(地域を含む)が、日本および「対内直接投資等に関する命令」の別表第一の掲載国(2020年12月現在174か国・地域)以外の国・地域である場合

(2)投資先が営む事業に指定業種(対内直接投資等に関する命令第3条第3項の規定に基づき財務大臣及び事業所管大臣が定める業種)に属する事業が含まれる場合

1. 駐在員事務所

一般に外国企業は情報の収集や提供のために日本国内に駐在員事務所を自由に開設することができます。「外為法」上、このような事務所の開設は、承認、届出、登記などの手続きの必要はありません。また、駐在員事務所は、契約行為はできませんので、法人税の課税対象とはなりません。

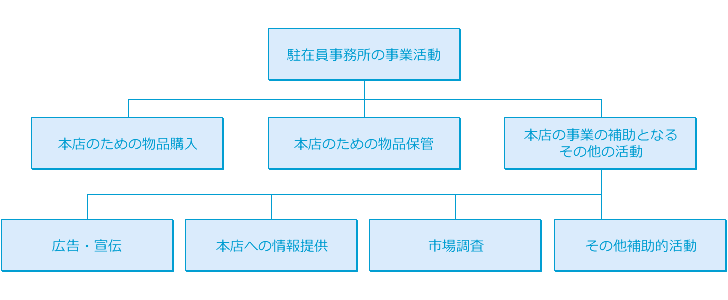

図1:駐在員事務所の一般的な事業活動

また、駐在員事務所は、日本の市中銀行において外国会社の名義による銀行口座を開設することができません。仮に、駐在員事務所が上記図に列挙されている事業活動以外の活動を日本で行おうとする場合、駐在員事務所は、支店開設もしくは日本法人設立に必要な手続きをとらなければなりません。

2. 支店

(1) 支店設立登記

外国会社が日本において取引を継続して行う場合は、必ず日本における代表者を選任しなければならず、その登記を行うことが会社法第817条及び第818条で定められています。また、外国会社が日本企業を相手にしてビジネスを行う場合、日本に営業所を設けた上で、外国会社の日本支店としての営業所設置の登記を行うのが最も一般的です。この登記をすることによって、法務局にて登記事項証明書を入手できるので、日本国内での法人の存在が明らかとなり、市中銀行にて法人の銀行口座を開設することもできます。 支店設立の登記申請には、商業登記法第129条の規定により、次の書面が必要です。

- 本店の存在を認めるに足りる書面(外国における商業登記簿謄本など)

- 日本における代表者の資格を証する書面

- 外国会社の定款、その他外国会社の性質を識別するに足りる書面

- 外国会社として公告方法を定めている場合はこれを証する書面

上記の事項につき在日外国領事や外国の公証人等、権限のある官憲の認証を受けなければなりません。しかし、上記1.-4.の必要事項を記載した「宣誓供述書」等に、権限のある官憲の認証を受けた書面にて、登記申請することも可能です。

登記された支店長(法律上では、"日本における代表者"という)は支店全体を代表し、法律上は、外国会社の本社の承認なしに独力で第三者との取引の締結を、支店として行うことができます(ただし、本支店間の契約によって、支店の第三者との取引契約締結には、本社の承諾が必要であるとの当事者間契約が存在する場合は除く)。しかし、支店長の退任や新たな支店長の就任等、登記事項の変更は、そのつど行わなければなりません。 また、外為法上、投資先が営む事業に指定業種が含まれている場合等を除き、日本政府に対する支店設立の届出などは必要ありません(かかる指定業種が含まれている場合等は、支店開設前に、日本銀行経由にて財務大臣及び各事業所轄大臣に「支店等の設置に関する届出書」を開設の日前6ヶ月以内に提出することが必要です)。

(2) 支店設立登記の一般的な流れ

3. 日本法人(株式会社と合同会社)

外国事業者による日本の会社の設立については、外為法の下で「国内直接投資」として扱われます。そして、日本銀行経由にて財務大臣及び各事業所轄大臣に、設立後会社登記の日から45日以内に報告をする必要があります(場合によっては設立前に届出が必要なこともあります)。

会社法の下では、企業は株主の責任と管理に応じて大きく二つの種類に分類されます。一つは株式会社。そして、もう一つは持分会社(合名会社・合資会社・合同会社)です。

- 株式会社は、その企業の債権者に対して、出資額を限度とした有限責任を持つ株主によって構成されます。

- 合名会社は、その企業の債権者に対して、無限責任を持つ出資者によって構成されます。

- 合資会社は、有限責任を持つ出資者と無限責任を持つ出資者で構成されます。有限責任を持つ出資者の責任は、その企業に対しての出資額を限度とします。

- 合同会社は、その企業の債権者に対して、有限責任を持つ出資者によって構成されます。

日本国内で独立した法人格を持ち、開設に際して法定の役員(機関)又は代表者を設置する必要があります。

外国投資家が有限責任として利用できる会社形態には、株式会社と合同会社(LLC)の2種類があります。このほかにも会社法では、小規模な会社を想定した合名会社、合資会社が定められていますが、合名会社や合資会社は無限責任社員が必要となるので、外国会社がこの形態で対日投資を行うケースは少ないようです。

(1) 株式会社

会社法では、株式会社設立時の最低資本金に関する制限はありません。従って、1円のみの出資払込みにより、株式会社を設立出来ます。一方、会社法では純資産の額が3百万円以上ない場合は配当を禁止されています。

株式会社は資本金の額又は、負債総額により大会社と大会社でない会社(以下「中小 会社」と表記する)とに分けることができ、また、会社が発行する株式の全部や一部に対して株式譲渡制限を設定するのかしないのかにより公開会社と公開会社でない会社(以下「非公開会社」と表記する)とに分類されます。

| 大会社 | 資本金5億円以上もしくは総負債額200億円以上 |

|---|---|

| 中小会社 | 大会社以外 |

| 公開会社 | 全部又は一部の発行可能株式に対して、譲渡制限を付していない企業 |

| 非公開会社 | 全ての発行可能株式に対して、譲渡制限を付している企業 |

会社法の下で、取締役・代表取締役・取締役会・監査役や会計参与などの内部機関は株式会社の種類によってより柔軟に決定されます。

(2) 株式会社設立登記の一般的な流れ

外国会社や外国人(外国事業者)が株式会社を設立する為に必要な手続きは以下のとおりです(会社法による株式会社設立の方法としては、発起設立と募集設立がありますが、ここでは一般的に最も利用頻度の高い、発起設立による会社設立で説明します。)

会社代表者の資格証明書(例えば、外国の権限ある官憲の認証した署名証明書等)を準備する

(設立時取締役の全員が外国の住所でも良い※2)

※1 出資払込み

■ 口座名義人について

株式会社の設立において、出資の払込みにつき、発起人が定める日本の銀行等への口座払込みが必要です。外国の大手企業が発起人ならば、日本の市中銀行の別段預金口座への払込みができます。しかし、外国の中小企業や外国人の出資では、一般的に市中銀行の別段預金口座の利用が難しいため、発起人が定める銀行等の口座というのは、具体的には「設立時代表取締役の個人の銀行口座」に出資振込することになります。

ただし、特例として、発起人及び設立時取締役の全員が日本国内に住所を有していない場合に限り、発起人及び設立時取締役以外の者(法人も含む)の銀行口座であっても、払込み口座として認められます。(平成29年3月17日民商第41号通達) この場合、設立登記の際に、発起人による委任状の添付が必要となります。

■ 払込取扱機関について

「払込取扱機関」は、内国銀行の日本国内本支店だけでなく、外国銀行の日本国内支店(内閣総理大臣の認可を受けて設置された銀行)も含まれます。また、内国銀行の海外支店も「払込取扱機関」に含まれます(平成28年12月20日民商第179号通達 )。

※2 会社の代表取締役の居住地について

内国会社の代表取締役のうち、最低1人は日本に住所を有していなければならないという従前の取扱いは廃止され、代表取締役の全員が日本に住所を有しない内国株式会社の設立の登記及びその代表取締役の重任若しくは就任の登記について、申請を受理する取扱いとなりました(平成27年3月16日民商第29号通知)。

そのため、代表取締役の全員が海外に居住していても、日本において会社の設立登記を申請することができます(日本人であることも必要ありません。)。

(3) 合同会社

合同会社は、原則として出資者が自ら業務執行して会社を代表します。つまり、合同会社の所有者(出資者)が経営を行います。ただし、出資者の一部が業務執行を行い、その中から代表者を選定することも可能です。また、"合同"会社という名称ながら、出資者は一人のみにて設立できます。

合同会社は、出資者の有限責任と柔軟な経営構造を組み合わせたアメリカのLLC(有限責任会社)と類似した形態です。しかし、税務上、合同会社はあくまでも会社ゆえ、法人税法の適用があるので、米国のLLCとは税法上違うことに注意しましょう。

(4) 合同会社設立の一般的な流れ

株式会社や合同会社の設立、登記にあたっては法的な問題が介在するため、専門家による法律相談や支援を受けることをおすすめします。

4. 有限責任事業組合(Limited Liability Partnership; LLP)

(1) LLPの特長

大学等の研究機関が技術を提供し、その一方で会社等が資金を拠出して新たな事業をする際に、この有限責任事業組合(LLP)が利用されることがあります。

一定の方式に従って主たる事務所の所在地において登記を行います。但し、LLPから株式会社などの会社には組織変更はできませんので注意が必要です。

(2) 有限責任事業組合設立の一般的な流れ

5. 株式会社・合同会社・有限責任事業組合(LLP)の比較表

| 形態 | 株式会社 | 合同会社 | LLP |

|---|---|---|---|

| 会社法人格 | 有り | 有り | なし |

| 出資者 (個人でも法人でも良い) |

株主 (当初1人でも良い) |

有限責任社員 (当初1人でも良い) |

有限責任組合員 (当初の出資者2人以上必要) |

| 必置機関 | 株主総会・取締役 | (社員の合意) | (組合員の合意) |

| 業務執行者 | 代表取締役等 | 業務執行社員 | 業務執行組合員 |

| 資本金 (※1) | 金額制限なし | 金額制限なし | 金額制限なし (出資金額は登記されない) |

| 持分譲渡 | 原則自由 | 社員の承諾 | 組合員の承諾 |

| 定款変更 | 株主総会の特別決議 | 総社員の同意 | 全組合員の同意 |

| 登記 | 要 | 要 | 要 |

| 構成員課税 (出費者個人の所得に課税する) |

無し | 無し | 有り |

| 構成員一人での存続 | できる | できる | できない |

| 他会社形態への組織変更 | 可能 | 可能 | 不可能 |

| 他株式会社との合弁 | 可能 | 可能 | 不可能 |

※1:株式会社と合同会社では、資本金は出資する金額として1円以上にて会社は成立します。しかし、外国人が会社設立後「経営・管理」の在留資格を取得するためには、 入管法等の規定により、出資する最低金額が500万円以上求められることがあるので、注意が必要です。

各会社とLLPのメリットとデメリット

| 会社またはLLP | メリット | デメリット |

|---|---|---|

| 株式会社 | ・一般的に会社といえば株式会社が日本では最もポピュラー ・日本の大手企業は株式会社である |

・設立の登録免許税が最低額15万円にて、他の組織より割高である ・特例として、発起人及び設立時取締役の全員が日本国内に住所を有していない場合に限り、発起人及び設立時取締役以外の者の銀行口座であっても、払込み口座として認められることとなったが、外国人個人や小規模な外国企業で日本国内に日本人パートナーがいない場合、設立後の法人銀行口座の開設が難しいことがある |

| 合同会社 | 株式会社と比較すると、合同会社は次のメリットがある (1)設立の際の出資金の拠出は銀行の口座振込をしなくても良い (2)設立登記の登録免許税の最低金額が6万円(株式会社は15万円)となり安価 |

・「合同会社」の存在を知らない日本人が多い ・米国のLLCと違って、日本では合同会社に法人税が課税される |

| LLP | ・技術供与者と資金出資者との話し合いで分与金を自由に決めることができる | ・LLPから会社へ組織変更等ができない |

6. 日本における創業設立試算例

ここでは経営・管理の在留資格取得を前提とした外国人を対象に、日本で支店、株式会社、合同会社(LLC)または有限責任事業組合(LLP)を設立する場合にかかるコスト例を示しています(単位:円)。ここに記載している金額や通数等は、事例に応じて異なる場合がありますので、予め御了承下さい。

| 書類提出先 | 支店 | 株式会社 | 合同会社 (LLC) |

有限責任 事業組合 (LLP) |

||

|---|---|---|---|---|---|---|

| 登記 相談 |

商業登記相談 | 法務局 | 無料 | 無料 | 無料 | 無料 |

| 専門家への設立相談等 | 専門家 (依頼先により費用は異なりますが、1回(1時間程度)の相談料の目安です。) |

10,000 | 10,000 | 10,000 | 10,000 | |

| 登記 費用 |

収入印紙 (定款用) |

不要 | 40,000 (ただし、電子認証を行う場合は不要) |

40,000 (ただし、電子認証を行う場合は不要) |

不要 | |

| 定款認証手数料 | 公証人役場 | 不要 | 50,000 | 不要 | 不要 | |

| 定款謄本交付手数料 | 不要 | 2,500 (250円/枚×5枚×2通) |

不要 | 不要 | ||

| 印鑑証明書*1 | 不要 | 300 | 不要 | 不要 | ||

| 法務局 | 300 | 300 | 300 | 600 | ||

| 登録免許税*2 | 90,000 | 150,000 | 60,000 | 60,000 | ||

| 履歴事項全部証明書 (登記簿謄本) |

3,000 (600円/通×5通) |

3,000 (600円/通×5通) |

3,000 (600円/通×5通) |

3,000 (600円/通×5通) |

||

| 会社代表者印作成 | 10,000 | 10,000 | 10,000 | 10,000 | ||

| 会社代表者印印鑑証明書 | 900 (450円/通×2通) |

900 (450円/通×2通) |

900 (450円/通×2通) |

900 (450円/通×2通) |

||

| 宣誓供述書又は公証書 (原本及びその日本語訳) |

国により 異なる |

不要 | 不要 | 不要 | ||

| 許認可事項確認 (業種により異なる) |

国・都道府県庁 | ― | ― | ― | ― | |

| 外為法上に伴う届け | 日本銀行 | ― | ― | ― | ― | |

| 登記費用・許認可事項確認および外為法上に伴う届けに関する専門家委託費

(依頼先により異なる) |

専門家 | 250,000 | 250,000 | 250,000 | 250,000 | |

| 合計 | 364,200 | 517,000 | 374,200 | 334,500 | ||

*1 公証人役場においては発起人全員の印鑑証明書が必要となります。発起人が法人である場合は履歴事項全部証明書(登記簿謄本)、会社代表者印印鑑証明書が必要となります。外国籍の非居住者の場合は、印鑑証明書の代わりに署名証明書(本国の公証役場で認証を受けたもの)が必要になります。

印鑑証明書は市区町村長により3ヶ月以内に発行されたものでなければなりません。

*2 株式会社及び合同会社の登録免許税は払込資本金の1000分の7となります。但し、登録免許税の最低限度額は株式会社:15万円、合同会社:6万円となります。